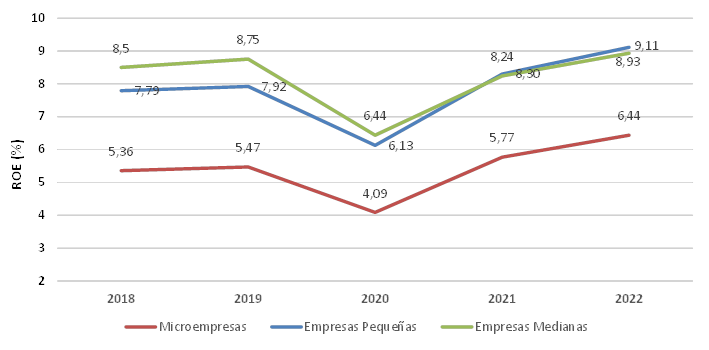

En 2022, el crecimiento de la rentabilidad financiera se mantiene estable en todos los segmentos de la PYME, superando ya en todos ellos los niveles previos a la crisis sanitaria de 2020, donde se registró un claro descenso de ésta. El crecimiento ha sido ligeramente más acusado en las pequeñas empresas que en las medianas, mientras que el de las microempresas se sitúa entre ambas. Así, en 2022 las microempresas aumentaron su rentabilidad al 6,44% (5,47% en 2019 y 5,77% en 2021), las pequeñas empresas aumentaron su rentabilidad al 9.11% (7,92% en 2019 y 8,24% en 2021) y las medianas empresas al 8,93% (8,75% en 2019 y 8,30% en 2021).

Evolución de la Rentabilidad Financiera, según Avance 2022

Es una de las conclusiones del estudio “Las PYME españolas con forma societaria 2017-2021 y avance 2022”, elaborado por el Colegio de Registradores, sobre las cuentas anuales presentadas en los registros mercantiles y dirigido por el Catedrático de Economía Financiera y Contabilidad de la Universidad Politécnica de Cartagena, Domingo García Pérez de Lema, junto con el Catedrático de Métodos Cuantitativos para la Economía de la Universidad de Murcia, Antonio Calvo-Flores Segura.

Cifra de negocios y Resultado neto

Las dos cifras coyunturales más clásicas de las PYME, su cifra de negocios y el resultado neto del ejercicio, en su valor medio por empresa, muestran claramente durante los últimos cinco años un crecimiento sostenido, con la salvedad del año de la pandemia, 2020. La recuperación, y superación de los niveles de 2019 es ya un hecho consumado, y de manera más notable en el caso de las pequeñas empresas. El resultado neto de las microempresas creció en 2022 un 14,3% (un 36% respecto a 2019), en las pequeñas se incrementó en un 10,9% (24,6% respecto a 2019), y en las medianas un 16,3% (un 15,3% respecto a 2019).

Los detalles se ven en el gráfico siguiente:

Evolución de CN* y RN* de las PYME, según avance 2022 (€)

Cuando existe inflación en el escenario económico, el poder adquisitivo de la moneda altera los valores de la información financiera y deja de ser representativa, reduciendo su utilidad para la toma de decisiones. Por esta razón es necesario considerar adicionalmente a los valores nominales, los valores corrientes o reales (en nuestro caso deflactando por el IPC interanual). Así, los ingresos en 2022 en términos reales crecieron un 0,56% en las microempresas, frente a una disminución del -0,23% de las pequeñas empresas y una disminución del -3,09% de las medianas empresas. Del mismo modo en 2022 se observa esta tendencia en la evolución de los resultados del ejercicio, donde las microempresas lo aumentaron un 1,28%, frente al crecimiento del 0,77% de las pequeñas y la caída del -2,06% de las medianas empresas.

Empleo total, fijo y no fijo

El número medio de trabajadores se ha mantenido relativamente estable durante todo el periodo 2018 a 2022. En el año 2022, las microempresas presentan un tamaño medio de 3,49 empleados, las pequeñas de 18,71 empleados, y las medianas de 81,47 trabajadores. Las tasas de variación durante el período 2018-2022 han sido del 0,58% para las microempresas, el -1,32% para las pequeñas, y el -3,16% para las medianas.

La tendencia general durante los últimos cinco años analizados en todos los segmentos de PYME muestra un avance de la contratación fija frente a un descenso de la contratación eventual. Los detalles de esta evolución pueden apreciarse en el siguiente gráfico:

Evolución del nº medio de trabajadores (fijos y no fijos) durante la crisis, según Avance 2022

I+D

La primera conclusión al observar el número de empresas que declara inversiones en I+D es que el hecho de presentar inversiones está correlacionado positivamente con el tamaño empresarial; ya que en 2021 presentaron gastos netos en I+D activados el 12,31% de las muy grandes empresas, el 15,88% de las grandes empresas, el 14,72% de las medianas, el 9,45% de las pequeñas y el 4,12% de las microempresas. Adicionalmente, se pueden extraer varias conclusiones del estudio:

– En 2021 la dimensión (Activo Total medio) de la empresa tipo de las submuestras de empresas con gastos de I+D y sin ellos es similar para todos los tamaños de PYME, aunque siempre ligeramente superior en el caso de aquellas empresas que declararon inversiones en I+D.

– El importe medio de la cifra de negocio, para los tres tipos de PYME, es superior en el grupo de empresas que no declaran inversiones en I+D. No obstante, las diferencia entre cifra media de ventas se reduce conforme el tamaño aumenta.

– Las cifras promedio de endeudamiento con entidades de crédito, salvo para el caso de las muy grandes empresas, son superiores en el grupo de entidades que declaran gastos en I+D.

Si definimos la intensidad de la inversión en I+D como el porcentaje que representan los Gastos de I+D respecto del Inmovilizado Total (Material + Intangible + Financiero) podemos ordenar a las empresas dentro de cada tamaño según el valor de esa intensidad. En el caso de las microempresas, en 2021, los tres primeros puestos corresponden a empresas de los sectores de mantenimiento y reparación de vehículos de motor, actividades anexas al transporte terrestre y a otros servicios relacionados con tecnologías de la información y la informática (sector de tecnología punta). En el caso de pequeñas empresas son sociedades de los sectores de fabricación de componentes electrónicos (sector de alta tecnología), otras actividades sanitarias y otros servicios de información (sector de tecnología punta). Por último, para las medianas se trata de empresas de los sectores de actividades de programación informática, otros servicios relacionados con IT (sectores de tecnología punta), y servicios técnicos de ingeniería y otras actividades relacionadas con el asesoramiento técnico.

En resumen, se observa que la inversión en I+D de las empresas analizadas se incrementa en los sectores más tecnológicamente avanzados y también con el nivel de los gastos medios de personal (indicativos de mayor cualificación y de mayor aportación de valor del factor trabajo).